Управление активами

Основой получаемых портфелей выступают данные сверки с бэк-офисом компании. Добавляя к этим данным изменения позиций и денежных остатков, появляющиеся в результате совершения биржевых и внебиржевых сделок, система вычисляет текущие портфели и позволяет проводить их анализ, используя рыночные котировки из различных источников. Модуль стратегий обеспечивает возможность сравнения текущих и модельных портфелей и передачу вычисленных с целью ребалансировки заявок для исполнения в модули портфельной торговли.

Управление активами

Модули анализа портфелей

Модуль управления портфелями отвечает за мониторинг инвестиционных портфелей, ребалансировку и распределение ценных бумаг, проведение и учет внебиржевых сделок для каждого отдельного клиентского портфеля и консолидированного портфеля компании.

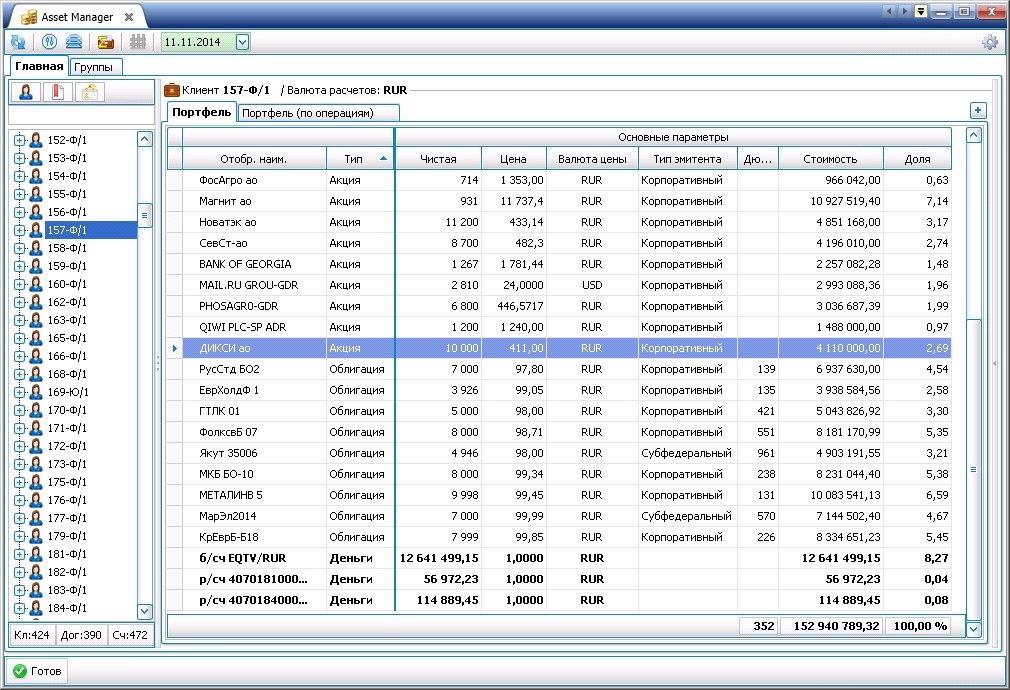

- Расчет суммарного портфеля компании с автоматической группировкой по клиентам и договорам клиентов с учетом внебиржевых сделок, денежных позиций на брокерских и расчетных счетах, банковских депозитов.

- Создание заявок по выбранным договорам и позициям с последующей передачей их в модуль биржевой портфельной торговли для автоматизированного исполнения с использованием технологии smart-ордеров на торговых счетах брокеров.

- Управление внебиржевыми сделками: ввод в систему новых внебиржевых сделок, отслеживание статусов и редактирование параметров уже существующих сделок, мониторинг даты платежей и поставок по открытым сделкам, автоматический учет внебиржевых ордеров в портфелях.

- Настраиваемая группировка позиций в портфелях по заданным критериям, расчет долей позиций и их групп, просмотр информации о позициях в штуках, стоимости и доли в портфеле.

- Просмотр портфеля на указанную дату ("end-of-day") с возможностью выбора источников котировок для оценки позиций портфеля.

- Расчет и отображение интегральной позиции по выбранной ценной бумаге в портфеле компании — в каких портфелях клиентов и в каких долях она присутствует.

- Создание наборов торговых заявок для автоматизации портфельного управления.

Модуль хранения рыночной информации включает справочники эмитентов, инструментов, контрагентов и другие данные, которые используются в системе QuantRiver®.

- Централизованное хранение рыночной информации в базе данных на сервере системы.

- Поддержка различных типов ценных бумаг: акций, облигаций, фьючерсов, опционов и т.д.

- Возможность ручного создания инструментов и редактирования их параметров.

- Возможность автоматического обновления информации об инструментах из различных информационных систем.

- Контроль прав пользователей при создании и редактировании инструментов.

Модуль торговых поручений обеспечивает:

- Обмен ордерами на исполнение торговых операций между пользователями системы из различных подразделений компании.

- Централизованную регистрацию торговых поручений внутри компании и мониторинг процесса их исполнения.

- Обеспечение жизненного цикла торговых поручений за счет смены статусов и изменения параметров при переходе между пользователями.

Модули получения данных

Модуль интеграции с учетными системами предназначен для импорта данных о портфелях и их составе, выгружаемых в едином формате системы QuantRiver® из учетных систем, используемых бэк-офисом компании.

- Проверка загружаемых данных, формирование сообщений о возникающих в процессе загрузки ошибках.

- Обновление данных о структуре портфелей (клиенты, договора, банковские и брокерские счета) и торговой информации (инструменты, эмитенты, контрагенты) в системе QuantRiver® по команде пользователя на основании данных, загруженных из бэк-офиса.

- Сверка портфелей по итогам операционного дня для каждого клиентского договора с проведением сверки проведенных сделок и имеющихся позиций.

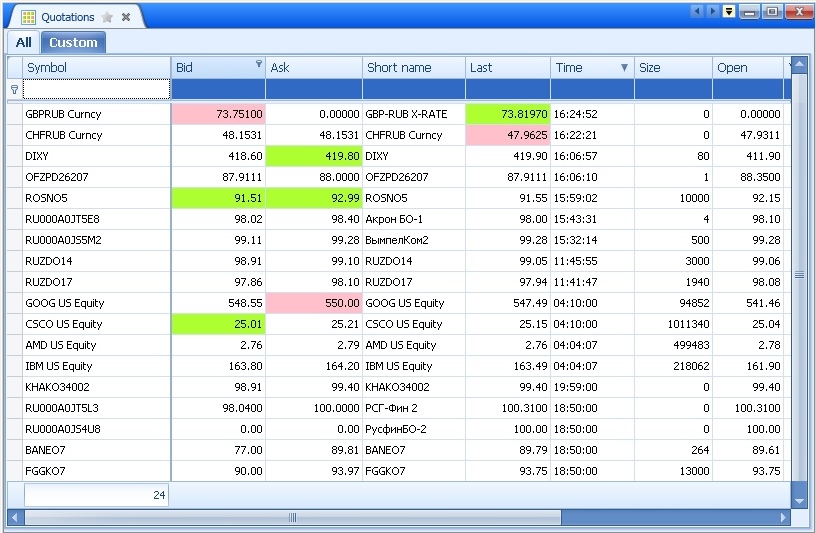

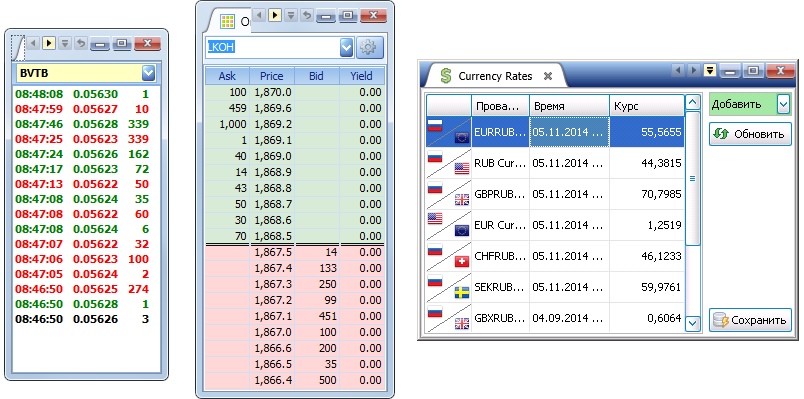

Модули получения рыночной информации реального времени предназначены для получения информации об инструментах и их рыночных котировках, в том числе в реальном времени. Они отвечают за взаимодействие системы QuantRiver® с различными поставщиками информации – шлюзом MICEX, серверами FIX, системами QUIK, AlfaDirect, Transaq, cbonds.ru, терминалами Bloomberg, CQG, Interactive Brokers и т.д. Список информационных провайдеров, с которыми может взаимодействовать QuantRiver®, постоянно пополняется.

- Получение текущих рыночных котировок инструментов (Level1 и Level2).

- Получение информации об эмитентах и рыночных инструментах, в том числе таких параметров, как календари купонных выплат для облигаций, даты истечения фьючерсов, рейтинги эмитентов и т.д.

- Возможность обновления различных параметров инструмента от разных провайдеров в соответствии с предпочтениями пользователя.

- Реализация автоматического обновления параметров и свойств инструментов.

- Проверка на уникальность при создании новых инструментов на основании критериев, сформулированных пользователем.

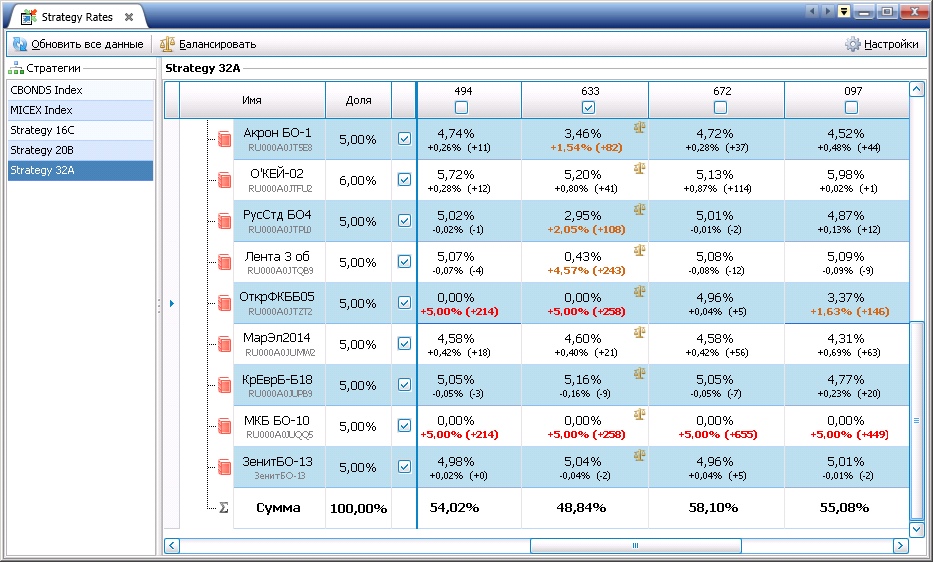

Модуль «Управления стратегиями»

- Создание и редактирование модельных портфелей и их групп — торговых стратегий. Привязка стратегий к клиентским портфелям.

- Мониторинг клиентских портфелей на предмет их соответствия торговым стратегиям с учетом внебиржевых сделок, денежных позиций и переоценки стоимости активов по текущим рыночным котировкам.

- Ребалансировка портфелей: расчет отклонения текущих клиентских портфелей от стратегий и создание набора торговых заявок, обеспечивающих приведение клиентских портфелей к модельным.

- Возможность загрузки фондовых индексов в качестве модельных портфелей, импорт стратегий из внешних источников.

support@quantriver.ru — техническая поддержка